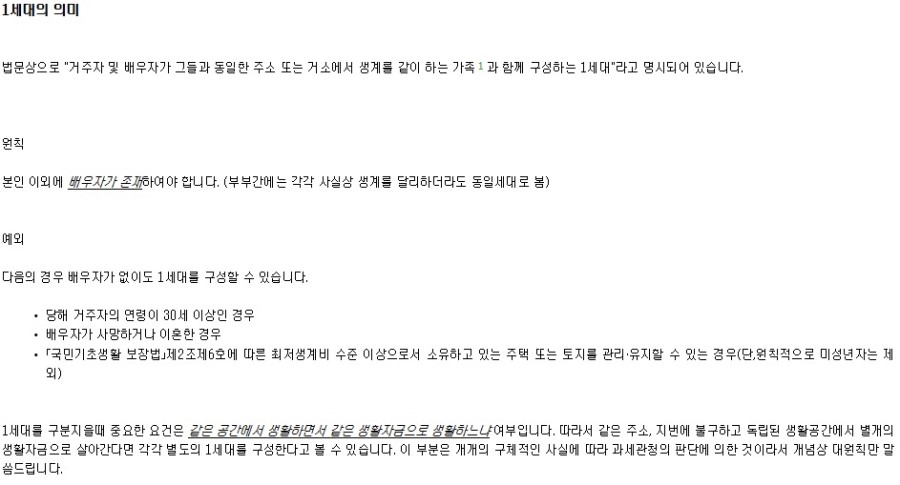

1주택의 정의

일반적으로 건물의 용도가 상시 주거용에 쓰여질 수 있는 시설을 갖춘 상태의 건축물을 말합니다. 공부상 용도와 상관없이 사실상 주택으로 사용되면 충분합니다.

사례별 주택여부 판단

- 무허가 주택 : 주택에 해당

- 귀책사유 없이 멸실된 주택 : 주택에 해당 (예 : 자연재해로 멸실)

- 조특법상 감면대상주택(조특법 97 및 97의2), 소득세법상 장기임대주택(소득령 167조의3제1항2호) : 임대사업자의 거주주택 양도시 해당 임대주택등은 거주자의 주택에 포함하지 않고 1세대 1주택 비과세 요건을 검토합니다.

※ 한 건물이 주택과 주택외의 부분으로 복합되어 있는 경우 : 주택의 연면적이 주택 외의 부분의 연면적보다 큰 경우 전체를 주택으로 봅니다.

1세대 1주택 비과세 요건

아래에 요건을 충족하는 경우 해당 주택과 그에 딸린 주택부수토지 를 양도하므로써 발생되는 양도소득을 비과세 합니다.

를 양도하므로써 발생되는 양도소득을 비과세 합니다.

원칙

-1세대가 양도일 현재 국내에 1주택을 보유하는 경우로서

-양도하려는 주택의 보유기간이 2년이상이어야 합니다.

예외

다음의 경우 위 두가지 요건 중 보유기간 요건이 적용받지 않습니다.

- 「임대주택법」에 따른 건설임대주택을 취득하여 양도하는 경우로서 건설임대주택의 임차일로부터 양도일까지의 기간이 5년 이상인 경우

- 「공익사업을 위한 토지등의 취득 및 보상에 관한 법률」에 의한 협의매수·수용 및 그밖의 법률에 의하여 수용되는 경우

- 해외이주로 세대전원이 출국하는 경우(단, 출국일 현재 1주택을 소유한 경우로서 출국 후 2년이내 양도한 경우에 한함)

- 1년이상 계속하여 국외거주를 필요로 하는 취학 또는 근무상의 형편으로 세대전원이 출국하는 경우(단, 출국일 현재 1주택을 소유한 경우로서 출국 후 2년이내 양도한 경우에 한함)

- 1년 이상 거주한 주택을 취학, 근무상의 형편, 질병의 요양, 그 밖의 부득이한 사유로 양도하고 다른 시·군으로 주거를 이전하는 경우

위에서 설명한 1세대 1주택 요건을 갖추지 않더라도 일정한 경우 1주택으로 보아 비과세 해주는 특례가 있습니다. 다음 글에서 설명하도록 하겠습니다^^

'양도소득세' 카테고리의 다른 글

| 주택부수토지 비사업용 토지 판정[소득세법 제104조의3 제1항 제5호] (0) | 2015.12.06 |

|---|---|

| 가업상속공제 받은 자산 양도시 취득가액(가업상속재산 양도세 이월과세) [소득세법시행령 제97조의2 제4항, 상속세 및 증여세법 제18조 제8항] (0) | 2015.10.18 |

| 1세대 1주택 양도소득세 비과세 (0) | 2015.10.09 |

| 1세대 1주택 비과세 특례 [소득세법시행령 제155조] (0) | 2015.10.07 |